前回解説したとおり、投資家から企業に対して、財務情報だけでなく、どのように環境問題や社会の問題に取り組んでいるか、コーポレート・ガバナンスと言われる企業統治のあり方、企業の社会的責任、知的財産といった「非財務情報」の開示が求められるようになっています。本稿では、非財務情報が開示される「統合報告書」が投資家から注目される背景を紐解くとともに、企業が発行する統合報告書を読み解くためのポイントについて解説します。

世界的に、統合報告書の重要度が増している

統合報告書は、2010年7月にイギリスで創設された国際的NGOである国際統合報告委員会(IIRC:International Integrated Reporting Council)のフレームワークに端を発しています。このフレームワークは財務情報と非財務情報の両方を統合的に公開するという構成になっています。

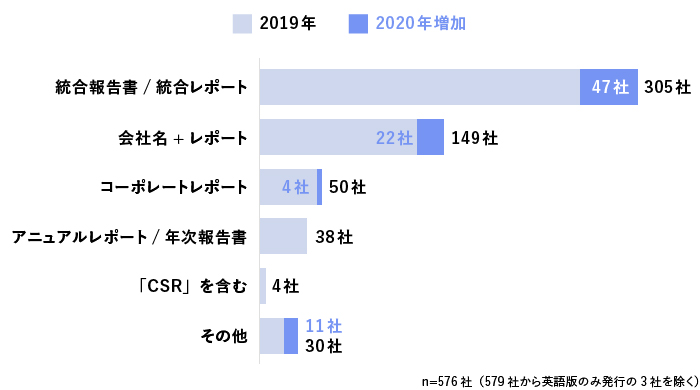

なお、統合報告書は必ずしも定まった名称があるわけではなく、以下のように企業によって呼び方が変わるという点は留意が必要です。

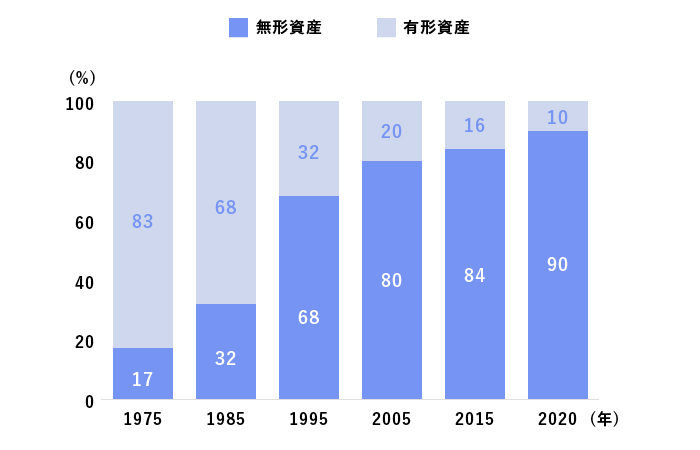

なぜ財務情報に加えて、非財務情報が必要なのでしょうか。それは、近年の企業を取り巻く環境の変化やビジネスモデルの変化により、企業価値の源泉の多くは、必ずしも財務諸表にだけ表れるものではなくなってきているからです。実際、S&P500(※1)で選ばれた企業において、非財務情報と言える無形資産は、1975年には企業の時価総額の割合において20%以下だったものの、2020年時点ではなんと90%を占めるまでになっています。

※1:S&Pダウ・ジョーンズ・インデックスLLCが公表している米国の代表的な株価指数の1つ。ニューヨーク証券取引所、NYSE MKT、NASDAQに上場している企業の中から代表的な500社を選出し、その銘柄の株価をもとに算出される。

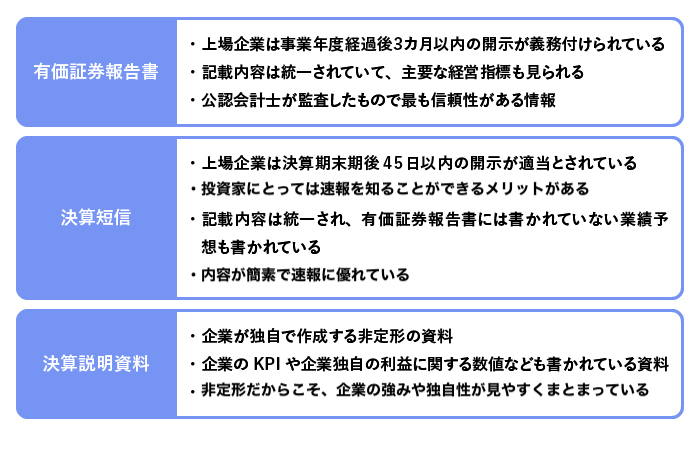

これまで多くの場合、企業の価値を推しはかる情報といえば有価証券報告書、決算短信、そして決算説明資料という、財務情報がまとめられた3つでした。

近年では、これらの財務情報に加えて企業の時価総額を見るうえで、環境問題や人材育成への取り組み、コーポレートガバナンス、企業の社会的責任(CSR)、ESGに関連する取り組み、知的財産などといった非財務情報が掲載された統合報告書の重要度が増しています。

実際、金融庁と東京証券取引所が作成しているコーポレートガバナンス・コードには、非財務情報の重要性を鑑みて2021年6月から以下の記載が含まれるようになりました(下線・太字は編集部にて追加)。

「上場会社は、会社の財政状態・経営成績等の財務情報や、経営戦略・経営課題、リスクやガバナンスに係る情報等の非財務情報について、法令に基づく開示を適切に行うとともに、法令に基づく開示以外の情報提供にも主体的に取り組むべきである。

その際、取締役会は、開示・提供される情報が株主との間で建設的な対話を行う上での基盤となることも踏まえ、そうした情報(とりわけ非財務情報)が、正確で利用者にとって分かりやすく、情報として有用性の高いものとなるようにすべきである。」

このように、企業統治のガイドラインであるコーポレートガバナンス・コードでも非財務情報の開示について言及されているのです。ただ、統合報告書の開示自体は任意のため、日本で発行できている企業はまだそれほど多くないのが実情です。

事実、KPMGジャパンが発行している「日本企業の統合報告に関する調査2020」によると、3,800社弱ある上場企業のうち、統合報告書を発行しているのはわずか579社。日本のトップ企業の集団とも言える上場企業でさえもわずか15%ほどしか統合報告書を発行しておらず、その92%が東証一部上場企業なのです。

まとめると、①統合報告書は世界的に重要性が増している、②一方で、統合報告書を発表している企業はまだ少ない、というのが実情です。

「マテリアリティ(重要課題)」には企業姿勢があらわれる

それでは統合報告書のどこを重点的に見れば企業の価値がわかるのでしょうか。ポイントは2つ。「マテリアリティ」と「TCFD提言に基づく開示」です。まずは「マテリアリティ」について解説します。

マテリアリティとは、さまざまな社会課題に対してその企業にとっての優先順位をつけたものです。どの社会課題を重視しているのかという企業の姿勢が反映されています。

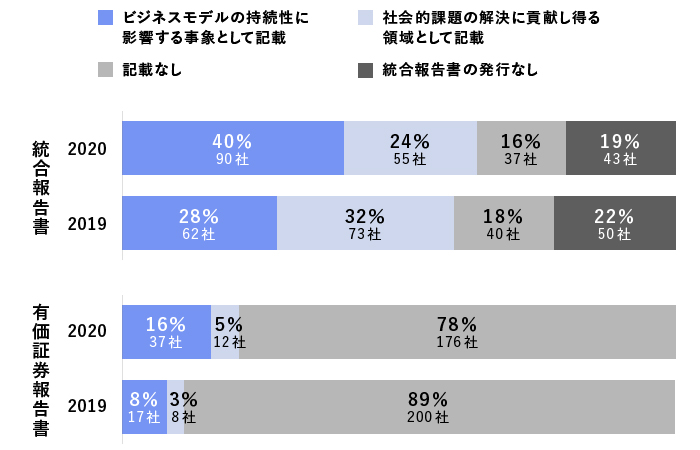

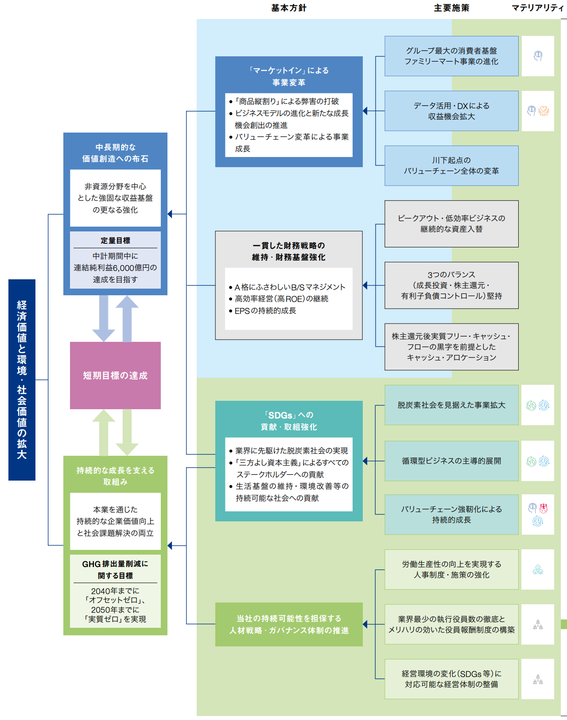

以下の図にあるように、「ビジネスモデルの持続性に影響する事象」と「社会的課題の解決に貢献し得る領域」の両方のマテリアリティにおいて、統合報告書では、有価証券報告書の倍以上の情報量があります。

主要施策のなかで注目したいのは、「バリューチェーン強靭化による持続的成長」です。サプライチェーンに関連するこの主要施策には、上図の7つのマテリアリティのうち「技術革新による商いの進化」「安定的な調達・供給」「人権の尊重・配慮」の3つが入っています。他の主要施策と比べてみても、紐づくマテリアリティの数が多いことから、サプライチェーンの重要性がわかります。ESG経営におけるサプライチェーンの重要性は、以前の記事「ESG経営実践の本命はサプライチェーンのアップデートである」においても指摘しました。

このように統合報告書を確認することで、企業がどんな社会課題を重視しているか(≒マテリアリティ)がわかるとともに、主要施策とマテリアリティの関係も知ることができます。

気候変動に対する企業の取り組みが統合報告書でわかる

マテリアリティと並んで押さえるべきポイントが「TCFD提言に基づく開示」の内容です。TCFDとは、気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)の略称であり、各国の中央銀行、金融当局、国際機関等から構成される金融安定理事会が2015年に設立したもの。年次の財務報告において、財務に影響のある気候関連情報の開示を推奨する報告書(TCFD提言)を2017年6月に公表しています。

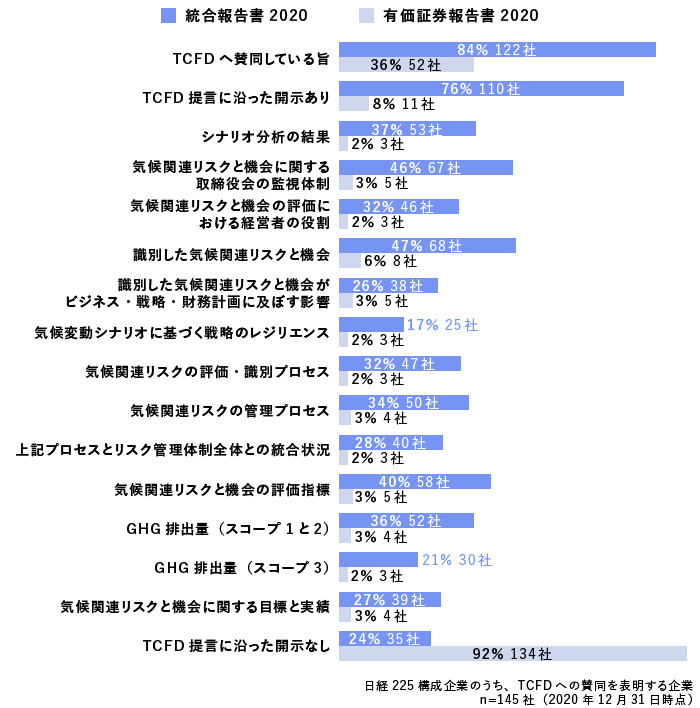

TCFD提言では、気候変動に関わる「ガバナンス」「戦略」「リスク管理」「指標と目標」という4項目の開示が求められています。現在、日経225構成企業のうち、TCFDに賛同する145社の統合報告書および有価証券報告書における気候関連情報の調査結果は、以下の図表のとおりです。

上図にあるとおり、TCFDに賛同している場合、その情報の多くは有価証券報告書ではなく、統合報告書に記載されています。

そして、今年の4月に誕生する東京証券取引所のプライム株式市場1841社には、TCFDに準じた情報開示が求められるようになるなど、TCFD提言の影響力は増してきています。

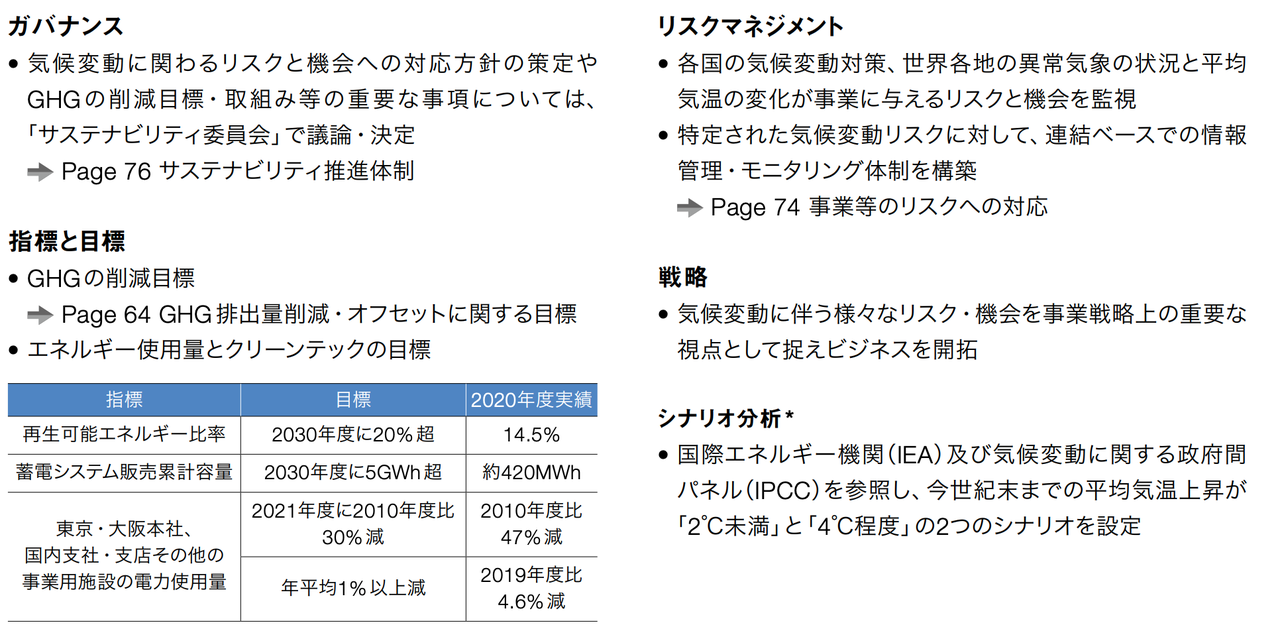

では、さきほどと同じく伊藤忠の統合レポートを見てみましょう。詳細は元のレポートでご確認いただければと思いますが、TCFD提言における4つの項目は以下の図のように記載されています。

企業のエネルギー戦略はサプライチェーンにおいて、非常に重要な論点となります。「指標と目標」の項目には2030年度に再生可能エネルギー比率を20%超にするという目標が記載されています。2020年度時点の実績で14.5%なので、取り組み達成への注力度が高いことがわかります。

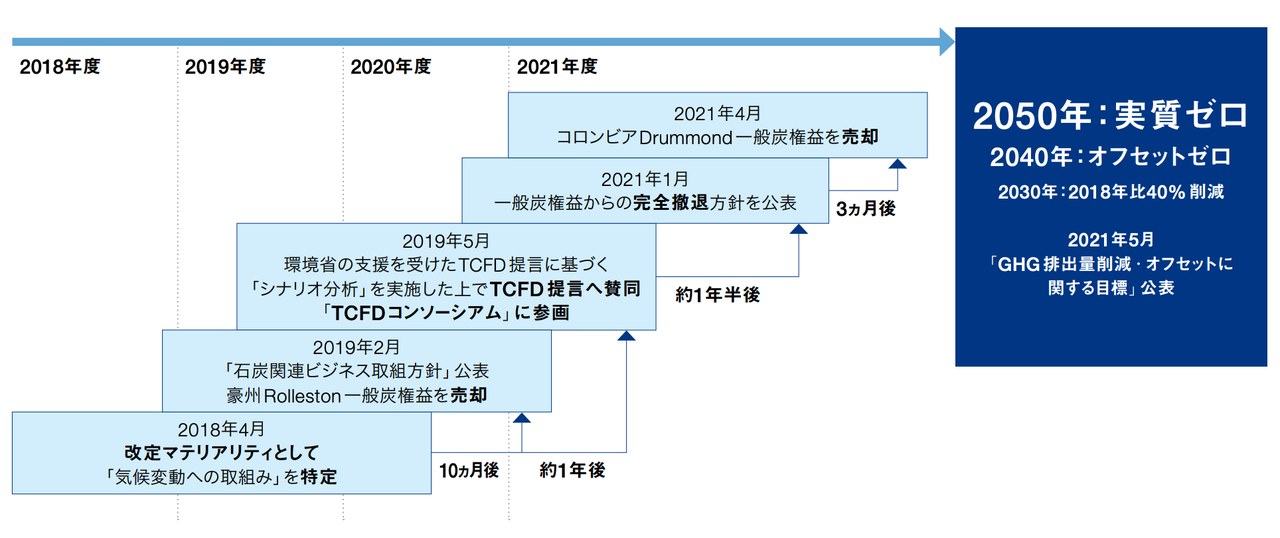

実際、伊藤忠は2019年5月にTCFD提言へ賛同したのち、2021年1月には一般炭権益からの完全撤退方針を公表し、2021年4月にはコロンビアDrummond一般炭権益を売却しています。

また、伊藤忠は「強みである非資源分野を中心として収益力の維持・向上をしつつ、スピード感と実行力を持って脱炭素化をすすめる」旨を統合レポートに記載しており、これらの脱炭素化への取り組みは企業のサプライチェーンにも今後ますます色濃く反映されていくことが予想されます。

このように統合報告書(統合レポート)から企業の気候変動に対する取り組みを非財務情報として把握することができます。ただ、非財務情報をそのまま受け取るだけでは、情報がバラバラに見えてしまうことがあります。理想を言えば企業の財務情報と非財務情報を結びつけ、全体を俯瞰して統合報告書を読むことで、企業の戦略をより立体的に把握できるようになるでしょう。

非財務情報には企業の行く末があらわれる

冒頭で述べたように、いまや時価総額に占める無形資産の割合は90%にも達しています。つまり、従来のB/S(貸借対照表)とP/L(損益計算書)を中心とした決算書だけでは、企業の実態が把握しきれなくなってきていることを示しています。

以前は、金融機関や投資家が企業を分析したり、投資や融資の検討をしたりする際の判断材料は有価証券報告書を中心とした財務情報が中心でした。しかし、いまは逆に財務情報だけでは企業の価値が判断できない時代です。今後は、投資家だけでなく多くのビジネスパーソンにも、非財務情報の理解が求められるかもしれません。

企業視点では、非財務情報の可視化と発信がますます重要になってきます。とはいえ、非財務情報という概念はまだ新しく、必ずしもどの企業でも簡単に提供できるものではありません。いまだ試行錯誤の状態ともいえます。

ただ、非財務情報の開示をサポートするサービスも充実しつつあります。例えば株式会社ゼロボードでは、CO2排出量算出のクラウドサービスを提供しています。ゼロボードのサービスを利用することで、多くの企業ではCO2排出量算出の効率化が期待できます。

今後、取引先や投資を検討している会社があり、非財務情報が掲載されている統合報告書等を発行しているならば、是非確認してみてください。そこには、企業のサプライチェーンにおける温室効果ガス削減や人権の遵守など、決算書等の財務諸表には載っていないもの、その企業の行く末を決める取り組みも書かれているはずです。

村上 茂久(むらかみ しげひさ)

1980年生まれ。株式会社ファインディールズ代表取締役、GOB Incubation Partners株式会社CFO、iU情報経営イノベーション専門職大学客員教授。経済学研究科の大学院(修士課程)を修了後、金融機関でストラクチャードファイナンス業務を中心に、証券化、不動産投資、不良債権投資、プロジェクトファイナンス、ファンド投資業務等に従事する。2018年9月よりGOB Incubation Partners株式会社のCFOとして新規事業の開発及び起業の支援等を実施。加えて、複数のスタートアップ企業等の財務や法務等の支援も手掛ける。2021年1月に財務コンサルティング等を行う株式会社ファインディールズを創業。新著に『決算書ナゾトキトレーニング』(PHP研究所)がある。