サステナビリティやデジタル化・グローバル化の課題が複雑に絡み合い、日本のものづくりの先行きが不透明な昨今、今後の製造業に不安を感じる人も少なからずいるだろう。短期的な変化が著しい2020年代において、製造業はどのように今後の戦略方針を立てればよいのか。30年以上にわたり製造業の現場とその変化を見てきた藤本隆宏教授によれば、理論・実証に裏打ちされた長期的な視点で産業の現状を見通せば、決して悲観することなく次の一手が考えられるという。本稿では、目先の流行に振り回されず、長期的に産業構造を分析するフレームワークを学術的な視点も交えて、論じていただいた。(文:GEMBA編集部)

1 はじめに〜日本の製造業の現状〜

この30年間、バブル崩壊以降に日本の製造業は衰退したという悲観的な声をしばしば耳にしてきた。だが、これまで世界の製造業を間近に見てきた私は、意見が異なる。議論の根拠には、データが必要不可欠だ。まず、日本の製造業の現状をデータを基に振り返ってみよう。

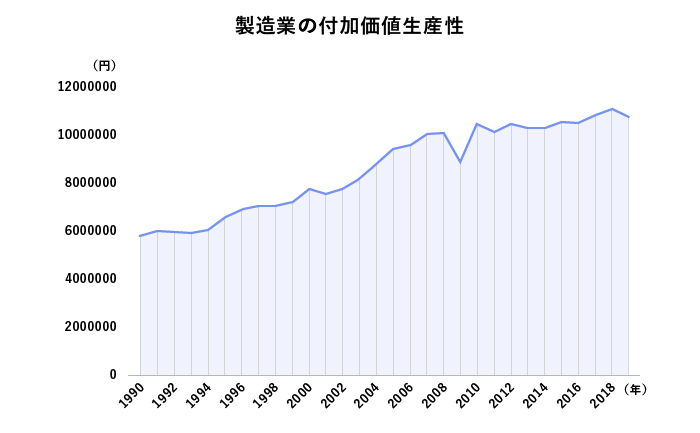

日本の製造業の付加価値総額(=売上総利益)は、1990年~2020年の30年間で、80兆円台から110兆円前後(約1.5倍)と緩やかながら成長し、GDPの20%を超えている(G7で製造業の付加価値総額がGDPの20%を超える国は日独のみ)。製造業の就業者数は30年間で約1500万人から約1000万人まで減少した一方、付加価値総額はむしろ緩やかに上昇しており、製造業の付加価値生産性は約1100万円/人・年と過去30年で約2倍に伸びている。これは非製造業の1.5倍以上にあたる。

つまり、国の統計データを見る限り、中国経済や米国デジタル産業の成長には遠く及ばないものの、日本の国内製造業全体は縮小しておらず、「日本製造業衰退論」は根拠を欠く。確かにテレビ産業など局地戦の大敗はあったが、その一方で、自動車産業のように他国に勝っている分野があったからこそ、日本の競争力は維持されているのである。

戦災やコロナ禍など予期せぬ出来事が起こり、サステナビリティ・デジタル化・グローバル化の問題が相互依存状態にある2020年代は複雑な時代だ。産業人はネットやメディアの流行に振り回されず、自らのぶれのない座標を持って潮目を見切ったうえで、直近の問題に対峙する「軍師の眼」とフレームワークを持つ必要がある。

学者である筆者もまた、独自のフレームワークに基づき、これまで30年以上にわたって、産業の浮沈を見てきた。今回は、そのフレームワークを簡単ながら紹介したい。まず、設計論に立脚するものづくり経営学(産業経営学)の12項目にわたる基本枠組、次に、これに基づいた筆者独自のフレームワークである、産業進化のCAP(Capability-Architecture-Performance)アプローチによる分析を説明する。

2 「ものづくり経営学」の基本枠組

筆者が考える「ものづくり経営学」の基本的なポイントは以下の通りだ。

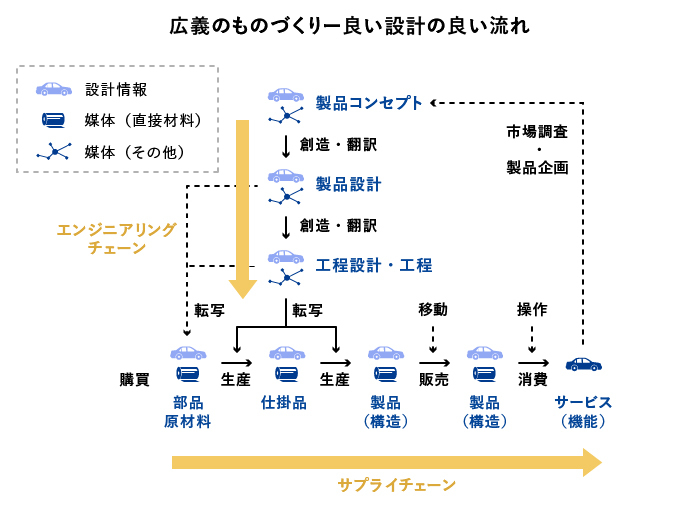

- 「広義のものづくり」(以下「ものづくり」)は、「付加価値の流れ」を作る企業・産業・現場の活動の全体を指す。

- 「設計」とは、人工物の機能・構造関係に関して、設計者が事前に準備する情報を指す。

- 「人工物」とは「設計された事物」のことであり、それは設計情報と媒体の結合体である。このうち、取引価値(価格)を持つ人工物を「製品」という。製品は「設計情報+媒体(直接材料)」と示せる。一方、製品の価格は「付加価値+直接材料費」で近似できる。

- よって、「製品の付加価値は設計情報に宿る」と言える。すなわち「製品」とは、付加価値を担う設計情報が媒体(直接材料)に転写された人工物である。

- ものづくりとは「良い設計の良い流れ」を作ることだと言い直せる。

- 企業の活動のうち、「開発」は設計情報の創造、「購買」は媒体の確保、「生産」は設計情報の媒体への転写、「販売・物流」は顧客へ向けた設計情報の発信であり、これらはいずれもものづくり活動に属し、「設計情報の流れ」に関して一体不可分である。(上記の図を参照)

- ものづくりの「現場」とは、付加価値が市場・顧客に向けて「流れる場所」および「流れを作る人々」を指す。これには、工場、開発拠点、店舗、サービス拠点などがすべて含まれる。

- 工場において、設計情報転写の「流れ」を作る人工物を「工程」と言う。工程は、作業者、生産設備、材料・仕掛品などの生産資源からなる。これらの生産資源はいずれも、設計情報と媒体の結合体だ。

- 特定の1つの「産業」とは、同種の設計情報を内蔵する「製品の集合体」あるいは同種の設計情報が流れる「現場(事業所)の集合体」である。

- 設計情報が有形の媒体に転写されれば製造業、無形の媒体に転写されればサービス業だが、「付加価値を担う設計情報の流れの束」という意味では、どちらも、ものづくり経営学の対象となる。

- ある企業がある産業に関われば、そこに事業が生まれる。現代企業の多くは、複数の産業に関与する多事業・多角化企業だ。

- 要するに、企業のものづくり活動の目的は、事業所など付加価値が流れる現場で、自社製品の「良い設計の良い流れ」を作り、それを高い競争力・成長力・収益力に結び付けることである。

3 産業競争力分析のための「CAPアプローチ」

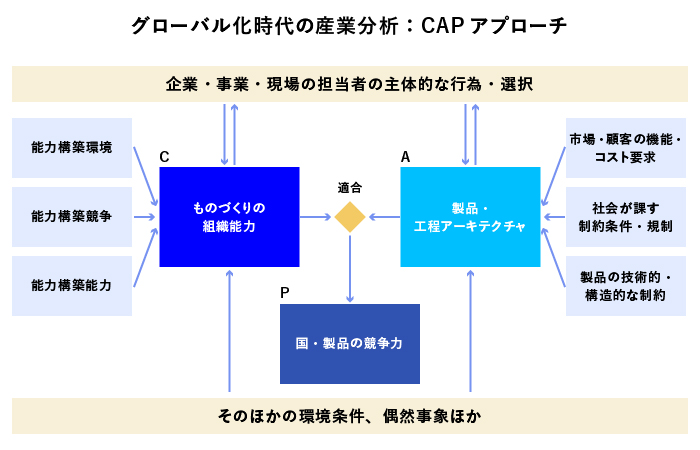

筆者は、上記のように、産業とは「付加価値を担う設計情報の流れの束」であるという設計論・ものづくり論の原点に立ち返り、産業進化のCAP(Capability-Architecture-Performance)アプローチを提案している。

(1)組織能力(Capability)、(2)設計思想(Architecture)、(3)競争優位(Performance)のバランスを体系的に捉えることで、特定国が優位となる領域を検出できる。この30年間、日本でさまざまな産業の浮沈があったが、その多くをCAPアプローチで分析することが可能だ。

Capability(組織能力)

現場のものづくり組織能力(Capability)とは、現場の付加価値の流れを管理改善する組織ルーチン群の相互依存的なシステムを指す。

ものづくり組織能力には、分業・専門化・個人能力・事前標準化を特徴とする「分業型組織能力」と、協業・多能化・チームワーク・継続的調整を特徴とする「統合型組織能力」という2つの理念型がある。例えばトヨタ生産システムという組織能力は、典型的な統合型組織能力で、約200の「良い流れを作るルーチン」から成るとされる。

Architecture(設計思想)

製品・工程の設計思想(Architecture)は、その人工物の設計における機能パラメータ群と構造パラメータ群の対応関係あるいは調整関係に関わる。

アーキテクチャにはいくつかの基本タイプがある。機能・構造関係が1対1対応に近く調整節約的である「モジュラー(組み合わせ)型アーキテクチャ」、多対多対応に近く調整集約的である「インテグラル(擦り合わせ)型アーキテクチャ」と分類される。また、構造要素(部品)間のインターフェイスが各企業で専用ならクローズド型、企業を超えて業界標準ならオープン型のアーキテクチャと呼ばれる。

Performance(競争力)

一般に、競争力(Competitive Performance)とは「選ばれる力」のことを指す。競争力は階層構造で示せる。企業が資本市場に選ばれる力が収益力(例:利益率、株価)、その企業の製品が顧客(製品市場)に選ばれる力が「表の競争力」(例:価格、市場シェア)、その製品を作る現場が経営者に存続可能拠点として選ばれる力が「裏の競争力」(例:原価、生産性、製造品質、生産期間)である。

ある国のある産業の国際競争力(P)の傾向には、その産業を構成する製品・工程の設計思想(Architecture)と、現場の組織能力(Capability)の動態的な適合性が影響する。これを「設計の比較優位説」と呼ぶ。

こうした組織能力(C)と設計思想(A)の相互作用により、現代の国際分業と相互貿易が生じるのである。組織能力(C)も設計思想(A)も、時とともに進化する。組織能力(C)と設計思想(A)の動態的な適合・不適合によって、国際競争力(P)も、時とともに変化しうる。これが、産業進化や国際分業変化の主な推進力となるのだ。なお、日本においては、高機能自動車などに代表される、設計調整数の多いインテグラル(擦り合わせ)型製品の「裏の競争力」が強い。例えば、IMVP ラウンド4 アジア自動車工場の国別・地域別生産性比較を見ると、日本企業の平均組立生産性は世界でもトップにあることがわかる。

4CAP分析の応用

今回は、前述のCAP分析を応用した手法を示したい。アーキテクチャの位置取り戦略、次にデジタル化時代の3階層分析である。

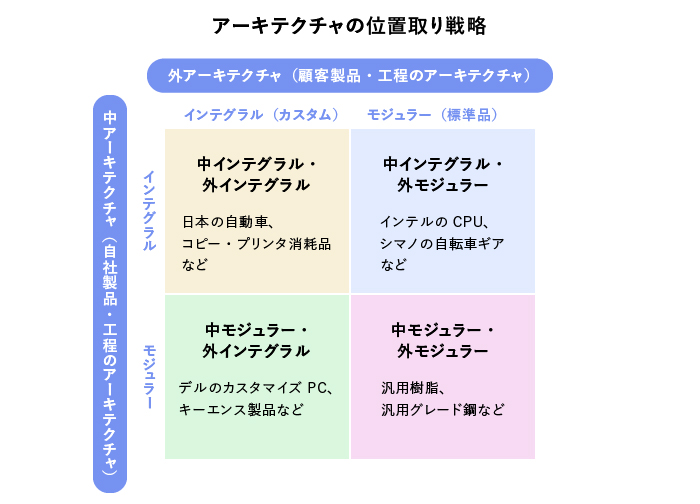

4.1 アーキテクチャの位置取り戦略

自社製品とその製品の利用者である顧客のアーキテクチャを見ることで、自社の「位置取り戦略」を考えることができる。自社製品の中アーキテクチャ・顧客製品の外アーキテクチャが、インテグラル型寄り・モジュラー型寄りかで、以下の4つの象限に分類でき、それぞれ有効な戦略が異なる。

①中インテグラル・外インテグラル戦略:顧客の細かい要求に最適設計のカスタム品で応えるが、営業・設計コストが高くなるので、それを乗り越える価格設定力を持つことが肝要。さもないと、仕事は取れるが利益率は低い。日本の自動車部品メーカーの多くはこれに当たる。

②中インテグラル・外モジュラー戦略:擦り合わせで参入障壁を作り、自社標準でシェアトップに立てれば、高利益が期待できる。インテルのCPU、シマノの自転車ギアコンポーネント、村田製作所のコンデンサ、ソニーのCMOSセンサーなどがこれに当たる。

③中モジュラー・外インテグラル戦略:標準部品をうまく組み合わせて、製品をカスタマイズする。ダイレクト・ソリューション、マスカスタマイズなど、ビジネスモデルの巧拙の勝負になる。デルのカスタマイズPC、キーエンス製品などがこれに当たる。

④中モジュラー・外モジュラー戦略:大量生産・大量販売によるコモディティ製品のコストで勝負がつきやすい。そのため、相対的に高賃金の日本産業が苦手としてきた。グローバル生産ネットワークの活用が必要となる。

日本企業の参入事業は、①②③④の全ての領域に展開するが、③のソリューション領域はまだ成功例が少なく、これからだ。もともとは①の低利益率領域への展開が多かったが、例えば、①で培った現場力で②に展開して儲ける、②や④の標準部品を活用して③のソリューションビジネスで儲ける、などの「合わせ技」の成功例もある。

いずれにせよ、高成長・高利益率の日本企業は、現場の「コテコテのものづくり能力」と、本社の「スマートなアーキテクチャ戦略」の組み合わせで勝っていることが多い。

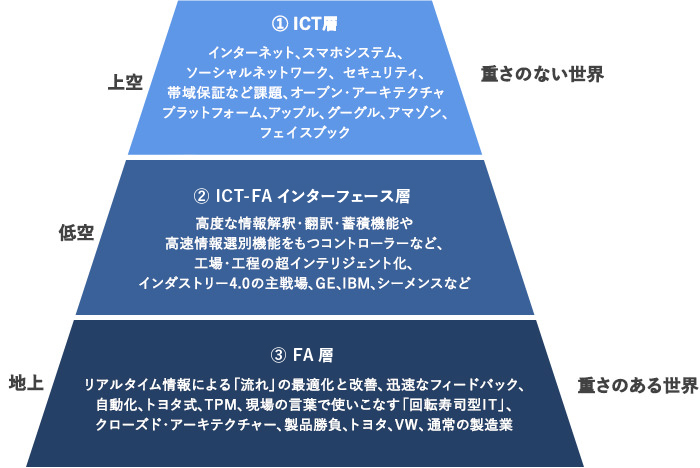

4.2 デジタル化時代の上空・低空・地上分析

とはいえ複雑な2020年代には、ものづくり戦略策定において、サステナビリティ・デジタル化・グローバル化による短期的な変動が起こることもまた考える必要がある。特にデジタル化の進展により、製造業をはじめ多くの領域で産業構造の転換を余儀なくされた。筆者は、前述のCAP分析を、デジタル化時代に応用し、産業の進化を「上空」「低空」「地上」の三層構造で分析している。

①上空(サイバー):インプットもアウトプットも情報で、概して質量がなく、物理法則が働かないサイバー空間である。このため、ソフトウェア・パソコン・インターネットサービスなど、調整集約型の日本企業が苦手としてきた「オープン・モジュラー型」アーキテクチャの製品やサービスが多く、標準インターフェイスによるネットワーク効果を生かしたプラットフォーム(PF)ビジネスが発達している。特に消費財系PFでは、GAFAなど米国系メガプラットフォーマが2010年代、特に消費財系の上空ビジネスで制空権を握った。ここでは日本企業の存在感はない。

②低空(サイバーフィジカル):上空のサイバー空間と地上のフィジカル空間を連結するインターフェイス層であり、サイバー層のインターネット・クラウドと常時接続し、かつ地上のフィジカル層の「流れ」ともリアルタイムでつながる「サイバーフィジカルシステム(CPS)」を伴う。2010年代以後に注目されたIoT、インダストリー4.0、CPS、デジタルツインは、いずれもこの低空層と関係が深い。

③地上(フィジカル):質量がある物理法則が働く物財の世界で、特にサステナビリティの時代において、エネルギー制約・環境制約・安全基準・小型化・軽量化要求・長寿命化要求など、設計・生産の制約条件が厳しくなる。高機能型の素材・部品・機械など、日本の有力製造企業の統合型の現場組織能力が今でも生きる世界であり、日本企業によるクローズド・インテグラル(擦り合わせ)型の最適設計製品が国際競争力を持つ傾向がある。

4.3 日本企業の上空・低空・地上戦略の可能性

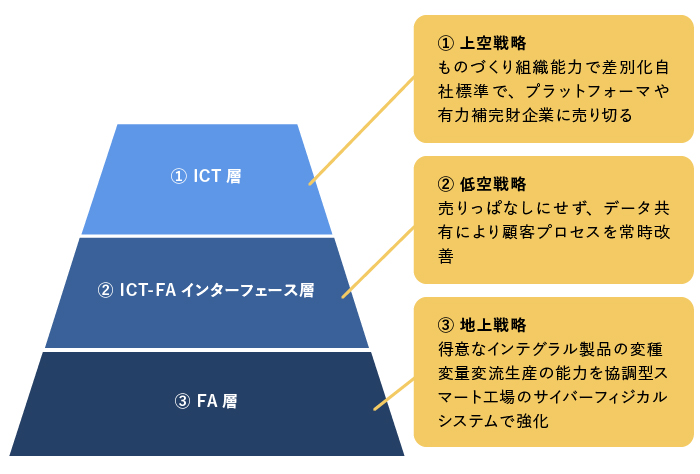

こうした3層構造の中で、日本企業は、「地上」での競争力をしっかり維持した上で、「上空」や「低空」の成長機会を取りに行くことが基本戦略となる。つまり、ものづくりの強みを起点に、デジタル技術やアーキテクチャ戦略を活かし、以下の①上空戦略、②低空戦略、③地上戦略を展開するのである。

①上空戦略:日本企業は、前述のように自らメガプラットフォーマ(MPF)になるのは難しい。しかし、グローバルなMPFや有力補完財企業に対して、自社が「設計の比較優位」を持つ高機能な製品・部品・装置(中インテグラル型)を自社標準(外モジュラー型)で売り切るアーキテクチャ戦略は、高利益・高成長をもたらす。例えば、スマートフォン用の高性能電子部品の日本企業には、上空戦略の成功例がすでにある。具体的には、ソニーのCMOSセンサーや村田製作所の積層セラミックコンデンサなどが挙げられる。長年培ってきた生産・開発現場の統合型ものづくり組織能力がそれを支えているのである。

②低空戦略:日本企業には、統合型ものづくりで比較優位を持ち、世界の顧客企業に対し、高いアセットシェアや顧客信頼関係を構築してきた経験がある。こうした「地上」での強みを活用し、顧客企業とコントロール・データなどを共有することで、信頼関係を欠くMPFに対して参入障壁を築く。さらに、複数のアセットメーカーによる企業を超えたデータ・プラットフォームを構築、顧客の現場と常時接続によって、顧客の商売プロセスを改善して顧客を勝たせるソリューション指向の低空戦略が有効となる。

③地上戦略:日本に「設計の比較優位」があるインテグラル型アーキテクチャの製品は、製品特殊的な専用部品を多く必要とするため、製品も部品も「変種変量変流生産」になりやすい。このタイプの工場は、交通渋滞同様、30分後〜数時間後に、仕掛品の停滞や隘路がどこに発生するか予想が難しく、稼働率を上げれば生産や納期の遅延が発生する。こうした複雑な流れの予測や制御には、時空を超えるCPS(*サイバーフィジカルシステム:フィジカル空間をデジタル化し、サイバー空間での分析・知識化で、現場の課題を洗い出し、改善する技術)が活用できる。

上記を考えると、モノ(製造業)を捨ててコト(サービス業)に走るという意味での「モノからコトへ」は、戦略論の基本に反するため、良策ではない。日本企業が競争優位を持てるのは、中国などで増えているシンプルなモジュラー型製品を量産する「遠隔操作型スマート工場」ではなく、現場に多能工のチームが残り、各種センサー・自動機器・AI・CPS・ローカル5G・大型モニターなどが連動して複雑な流れを辛くも維持する「協働型スマート工場」であろう。これにはすでに、日本の優良国内工場で成功事例が出始めている。

5 円安続く現在、日本の製造業がとるべき道とは

2020年代のグローバル産業環境は短期間に大きく変わるので、産業人も言論人も振り回されがちだが、短期の産業変動と長期の産業進化は、分けて考える必要がある。長期の産業進化については、前述のCAP産業分析で整理すればあまり振り回されない。一方、短期の問題に対しては、現有の組織能力や技術力で直近の環境変化に柔軟に対応するのである。

例えば、円安は原料高につながるが、時差をもって輸出品の円換算高価格というチャンスにもつながる。しかし、中国との賃金格差縮小、生産革新による生産性上昇、新型コロナ禍における海外顧客の納期重視、品質評価の高さなど日本製造業にとっての「長期趨勢的な追い風」は、円安が始まる前からすでに吹き始めていた。冷戦終結後、約30年かけて、日本の国内製品の競争力は長期的に回復してきていたのである。こうした長期動向(生産性・賃金・組織能力・産業構造など)と短期動向(円安など)を混同すれば、認識を誤り、今後の打ち手を間違える。理論的・統計的な根拠を欠く情緒的な「日本製造業衰退論」からは、何も生まれない。

現下の円安は、いわば「追加の追い風」だ。輸出可能な製品・部品や生産設備などを持つ企業は、円安で増加する付加価値を原資として、輸出・生産増強、設備投資、雇用拡大、そのための賃金アップ、部品価格アップ、以上を他に先がけて行い、様子見状態を打破し、産業の好循環を生み出す「ファーストペンギン」となるべきではなかろうか。

【関連イベント】

藤本隆宏教授登壇 9月6日再配信「サプライチェーン・マネジメント・エグゼクティブフォーラム2023 不安定・不確実な時代に競争優位性を確保するための、経営変革と一体となった取り組み」

藤本隆宏

1955年東京都生まれ。1979年東京大学経済学部卒。三菱総合研究所、ハーバード大学博士課程を経て、1990年~2021年に東京大学経済学部助教授、教授、ものづくり経営研究センター長を歴任。現 早稲田大学研究院教授。専攻は技術管理論および生産管理論。